Inadimplência no Crédito Consignado: um raio X completo

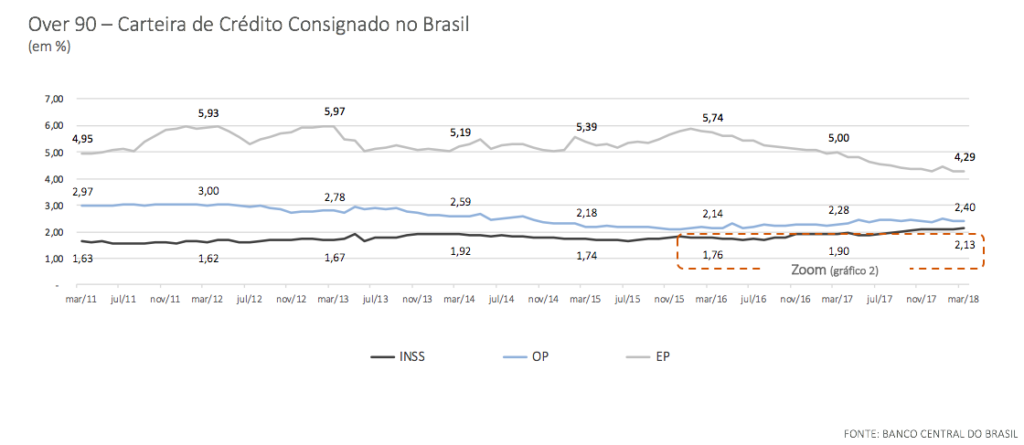

O cenário atual da carteira de Crédito Consignado é de atenção. Os indicadores de atraso da carteira, de 2011 até 2015, apresentaram uma melhora significativa (vide indicador de Over90 da carteira, no gráfico 1, que representa o % da carteira ativa com atraso acima de 90 dias). Porém, nos dois últimos anos (2016/17), nos convênios INSS e dos Órgãos Públicos, a piora nos indicadores tiraram todo ou boa parte do ganho de eficiência dos anos anteriores.

Gráfico 1

São vários os fatores que contribuem para a deteriorização do índice de inadimplência no Crédito Consignado. Abaixo, destaco duas mudanças no cenário atual, que merecem uma atenção especial, dado serem responsáveis por grande parte dessa deteriorização.

1) Evolução da Carteira de Crédito Consignado

Entre os anos de 2011 e 2014, a carteira de crédito registrou crescimento às taxas acima de um dígito (+16%, +18%, +17% e +14%, respectivamente) e, a partir de 2015, os crescimentos anuais já foram mais modestos (+9%, +6% e +8%, respectivamente até 2017).

O indicador de atraso da safra de concessão de crédito, por sua vez, até atingir um valor constante (em regime), leva ao menos 18 meses. O prazo variará dependendo da regra adotada pela instituição financeira de alocação do saldo de um contrato à prejuízo, após evidências de default.

Logo, uma desacelaração do crescimento da carteira somado ao empilhamento do atraso das safras de contratação forçaram o indicador do Over 90 para cima. Simplesmente por matemática.

O momento atual é de busca por eficiência, dado que o crescimento da carteira ainda está desacelerando, mas ainda possui crescimento acima da inflação. O cenário é de crescimento cada vez mais modesto, logo é necessário buscar dia a dia por uma operação mais eficaz.

Mais informação sobre o crescimento da carteira do Crédito Consignado, leia o nosso post: “Crédito Consignado: mercado atual e futuro”.

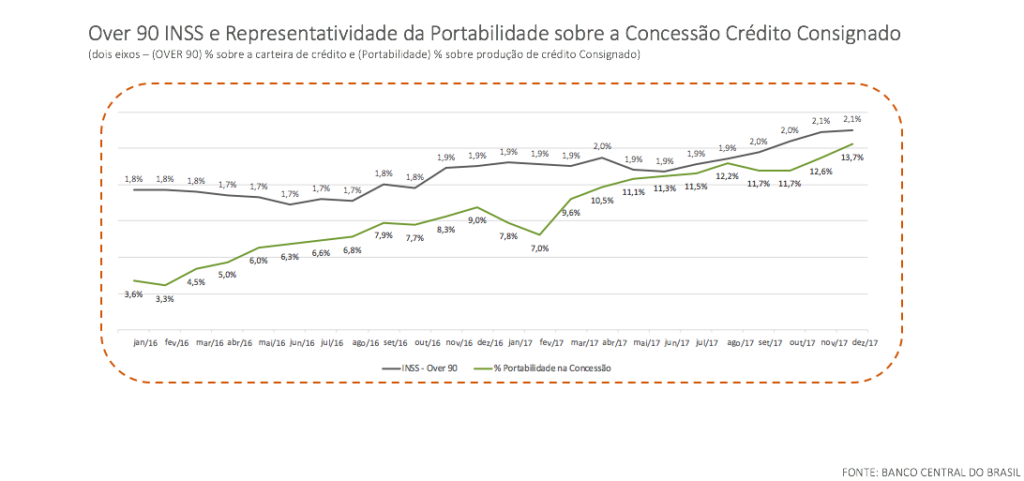

2) Representatividade da Portabilidade Ativa sobre a concessão de Crédito Consignado atual

A Portabilidade de Crédito, da forma que é operacionalizada hoje, surgiu com a resolução n° 4.292/2013, de dezembro/2013. Porém o crescimento da participação desse produto sobre o total de concessões do Crédito Consignado começa a ganhar força a partir de 2015, crescendo em ritmo constante e rápido até final de 2017 (vide gráfico 2, abaixo).

No gráfico 2, é possível visualizar o crescimento da participação da Portabilidade sobre a concessão de Crédito Consignado e o indicador de inadimplência no Crédito Consignado de beneficiários aposentados e pensionistas do INSS.

Gráfico 2

E afinal, por que existe uma correlação entre o atraso da carteira e o crescimento da participação da portabilidade sobre o total de concessões? Simples. O processo de averbação é requer um cuidado especial. Hoje, é impossível pensar em crescer carteira sem a Portabilidade Ativa de crédito. O que fazer então? Estruturar um processo eficiente de averbação para a portabilidade e para o refinanciamento subsequente à portabilidade.

O Crédito Consignado depende de diversos processos operacionais e com diversas particularidades, que o diferencia das demais modalidades de crédito. Logo, buscar um nível de excelencia nesses processos será cada vez mais crucial para o sucesso e para o crescimento sustentável da operação. A hora é agora.

Conheça nossas propostas para ser mais eficiente. Entre em contato conosco.