Carteira de Crédito Consignado está em consolidação e isso requer mudança das empresas para continuar competitivo no mercado

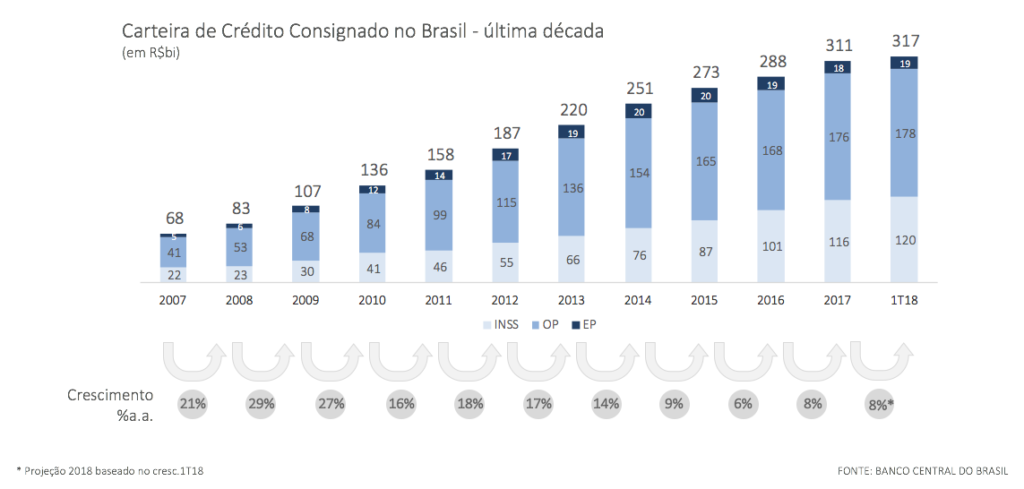

O ritmo de crescimento da carteira de Crédito Consignado no Brasil, após 15 anos da criação dessa modalidade, está nos menores níveis já visto, sugerindo o início da consolidação da carteira atual (vide gráfico 1).

Gráfico 1

A perspectiva de crescimento dessa carteira para a próxima década é num ritmo ainda mais lento. O crescimento anual deve atingir ou aproximar às estimativas de crescimento da inflação, nesse período. A média de crescimento estará mais próximo dos 5%a.a., diferente do crescimento anual atual, em torno de 8% (2017 e projeção para 2018).

Como em qualquer outro mercado que já passou pela fase de consolidação, esse momento representa um processo de transformação. Todas as empresas envolvidas, sendo as instituições financeiras ou os correspondentes bancários, precisam buscar inovação, otimização e modernização dos processos atuais, para permanecer competitivo no mercado de Crédito Consignado. O momento é propício, dado que o crescimento da carteira ainda é superior ao da inflação e, a conjuntura macroeconômica atual, ainda está favorável, com custo menor de capitação de recursos, após sucessivas reduções na taxa SELIC, pelo Banco Central.

O que está mudando e impactando o crescimento da carteira de Crédito Consignado?

Destaco abaixo alguns fatores que estão provocando a desaceleração do crescimento da carteira de Crédito Consignado:

1.) A carteira de Crédito Consignado já atingiu mais de R$0,3 trilhão. Se a concessão de crédito não cresce na mesma velocidade que o crescimento da carteira de crédito, logo temos um crescimento sobre carteira cada vez menor;

2.) A inflação em níveis baixos impacta diretamente nos reajustes salariais e, consequentemente, em baixas margens consignáveis adicionais. Isso impacta diretamente o volume das concessões do Crédito Consignado dos tomadores de crédito recorrente;

3.) O nível de endividamento dos aposentados e pensionistas do INSS e dos servidores federais, estaduais e municipais já está bastante alto. No INSS, ainda temos a entrada de novos beneficiários em um ritmo acelerado, o que ajudará nessa próxima década a manter o crescimento da carteira acima da inflação;

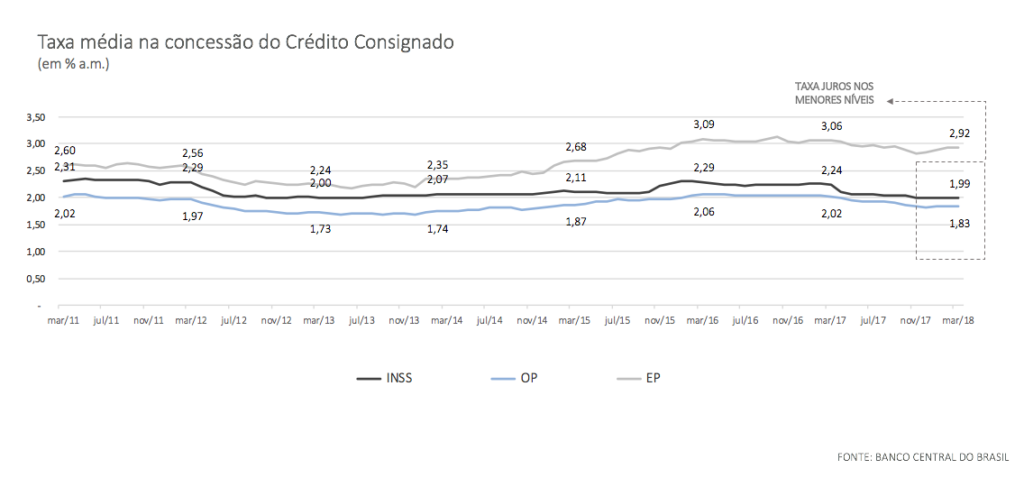

4.) As reduções expressivas no teto máximo das taxas de juros, em 2017, para os beneficiários do INSS, servidores federais e, também para alguns grandes convênios estaduais (vide gráfico 2), sugerem um fim aos cortes de taxas, no curto prazo. Como o mercado de Crédito Consignado é altamente dependente do refinanciamento da carteira, uma redução na taxa de juros impacta diretamente no aumento da liberação de recurso no refinanciamento, aumentando a carteira de crédito. Esse impacto foi fortemente capturado ao longo do ano de 2017 e deixa pouca oportunidade adicional para alavancagem da carteira para os próximos anos;

Gráfico 2

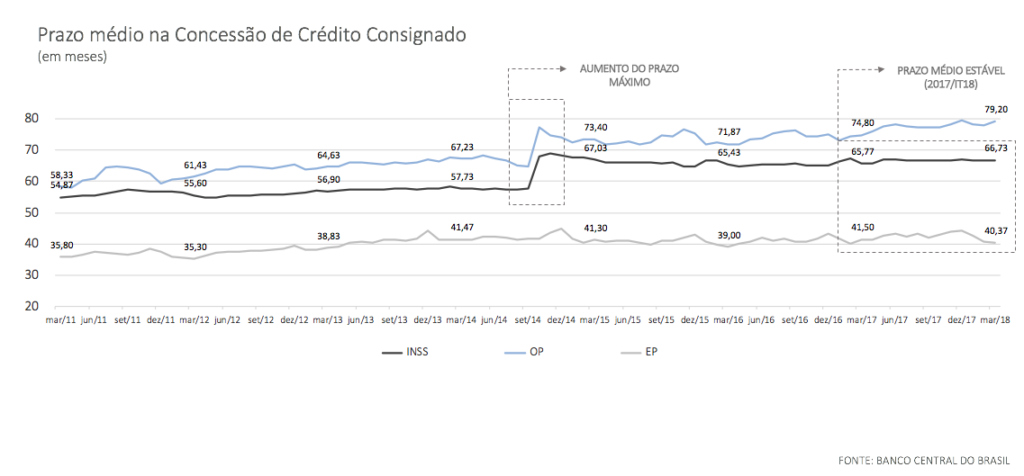

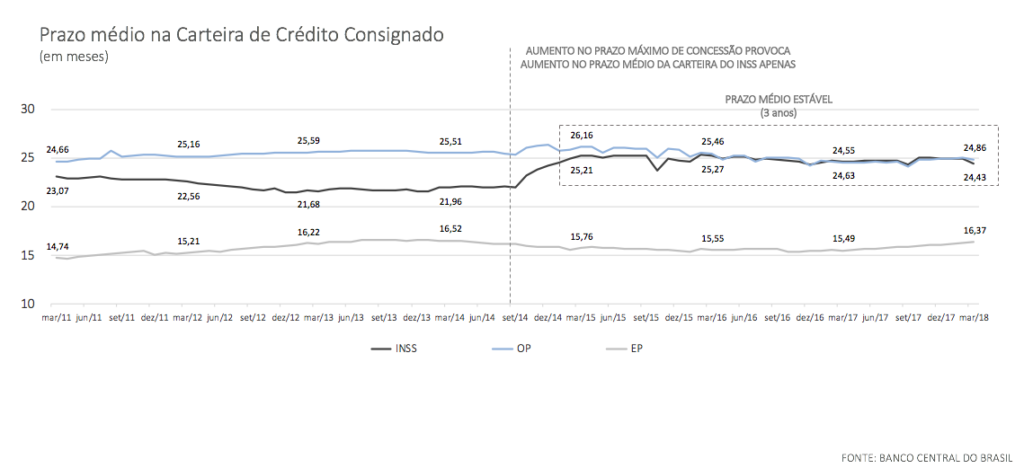

5.) Os aumentos nos prazos máximos de contratação, tanto para os beneficiários do INSS quanto para os servidores federais, estaduais e municipais já ocorreram no final de 2014 e início de 2015 para os principais convênios. Logo, a probabilidade de novas alterações do teto do prazo máximo é muito reduzida. O ganhos recorrente do aumento do teto máximo, no INSS, já foi capturado e, nos Órgãos Públicos ainda tem espaço (teto dos principais convênios é de até 96 meses) – ver gráfico 3. No INSS, o prazo médio da carteira foi pouco impactado com os aumentos do prazo (aumento do prazo de 23 para 25 parcelas pagas) e não surtiu nenhum efeito nos convênios de órgãos públicos (federal, estadual e municipal), mantendo-se constante em 25 parcelas pagas (vide gráfico 4).

Gráfico 3

Gráfico 4

6.) E, cada vez mais, novas exigências surgem, por definição dos órgãos reguladores competentes, sobre regras de produtos e processos de concessão de crédito, que garantem condições mais favoráveis aos clientes e, que muitas vezes, limitam o crescimento da carteira de crédito.

Abaixo, algumas situações que deixaram ou deixarão de existir:

1. Operações de refinanciamento:

1.1. em que o custo de IOF da operação é maior ou próximo ao valor liberado para o cliente;

1.2. com taxa superior ao contrato original e/ou;

1.3. com valor baixo liberado para o cliente.

2. Operações de portabilidade:

2.1. em que a condição contratual piore para o cliente;

2.2. em que o contrato já tenha sido portado há pouco tempo.

Todos os fatores relatados anteriormente – a carteira atingindo um volume importante (maior carteira de empréstimos pessoal do Brasil); a inflação em níveis mais baixos; o aumento do endividamento dos beneficiários do INSS e servidores públicos; as reduções do teto máximo de taxas de juros da concessão; o aumento do teto do prazo máximo de contratação para os principais convênios e; as constantes exigências regulatórias impostas pelos órgãos responsáveis – fazem com que o cenário atual seja diferente e mais difícil para o crescimento da carteira e, consequentemente, para o crescimento da rentabilidade da operação. As medidas governamentais para estimular a contratação dessa modalidade de crédito e estimular a economia, pelo aumento do consumo, estão cada vez mais limitadas dado os recentes aumentos no prazo máximo de contratação e diminuição do teto de taxas de juros. Logo, a receita para o crescimento sustentável nesse mercado deixou de ser “fazer mais do mesmo” e esperar por alguma notícia favorável.

Na frente de crescimento da carteira de Crédito Consignado, a opção mais simples e rápida para o crescimento continua sendo a portabilidade ativa de crédito. E, ainda mais, ter estruturado um plano de fidelização e retenção dos clientes atuais.

Na frente da rentabilidade, o controle sobre as margens consignáveis é fundamental para garantir uma inadimplência baixa. Isso é um dos grandes diferenciais entre uma instituição financeira que terá competitividade na concessão de novas operações e aquelas que terão dificuldade de competir com o comissionamento praticado pelo mercado de Crédito Consignado. Investir agora na busca por eficiência de Crédito e Cobrança na sua operação será fundamental para a competitividade da operação no futuro.

Conheça onde podemos contribuir. Contate-nos.